更多

更多

跨境电商财税常见问题(五):跨境企业如何设计合规架构?

跨境电商财税合规常见的汇总,今天为大家带来三个常见问题解答:跨境电商企业如何搭建合规架构?境内主体公司与香港公司同一个法人是否可以?跨境电商多公司抬头的税务风险规避及账务处理?

一、跨境电商企业如何搭建合规架构?

跨境电商的境内外架构主要是根据其选择的合规模式,目前比较常见的合规模式主要有三种:出口退税、出口免税、香港公司采购模式,那么这三种合规模式所对应的架构搭建会不一样,具体如下:

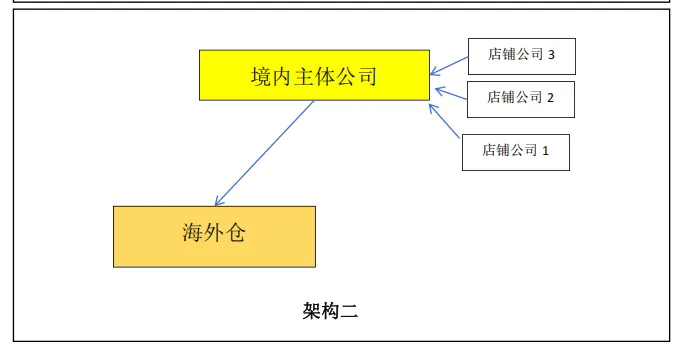

出口退税/免税:跨境电商做出口退税/免税架构搭建方式主要有两种,一是走9810海外仓模式,这种合规的架构是境内设立主体公司,然后店铺公司与主体公司之间代持协议,主体公司报关出口至海外仓,店铺销售款通过第三方收款平台直接回到主体公司公户。

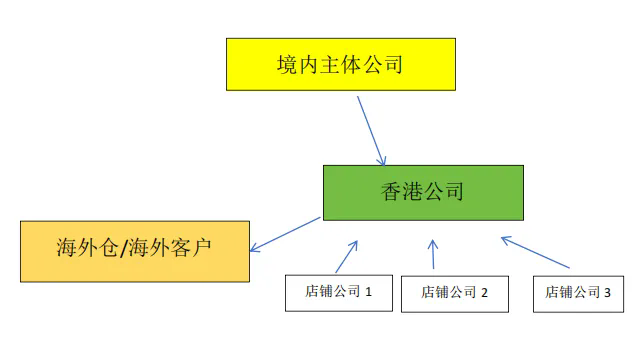

另外一种是设立境外公司,比如设立香港公司,通过B2B模式走出口退税,这种模式的话,店铺公司与境外公司(香港公司)代持协议,店铺公司的采购、发货、收款全部委托境外公司(香港公司)操作,境内主体公司直接与境外公司(香港公司)发生交易,境外公司收到店铺款后,直接付款给境内主体公司。

这种架构方式的适用报关方式是9710和0110,前者是跨境电商身份,但需要满足有订单号,后者是一般贸易,操作的话相对会更简单。

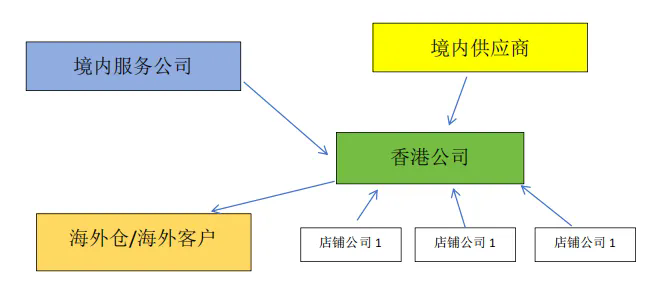

如果选择香港公司采购模式,则店铺公司与香港公司之间代持协议,店铺公司委托香港公司采购、发货、收款,香港公司直接与供应商采购,付款。境内设立服务公司,为香港公司提供服务,香港公司支付服务费给境内服务公司。

这种架构模式的合规模式方式,主要有两个难点,一是香港公司如何付款给供应商?二是境内外所有发生的费用需由香港公司支付,很多跨境电商企业很容易搞混,把部分费用的发生直接用个人或境内企业支付,这些相当于是留下风险隐患。

以上为初步的架构搭建,这里面还涉及到店铺公司之间的协议控制如何做?交易走向是如何发生?资金回款走向如何进行等?需要具体了解这块的,可以咨询我们(13434418467),我们有专业的财税老师将提供详细解答。

二、境内主体公司与香港公司同一个法人是否可以?

这个问题就涉及到关联的问题,即境内主体与香港公司是否可以存在关联关系。主要有两种情况:如果是做ODI境外投资备案,则境内主体公司直接控股香港公司,这个是有关联关系,税务局是认可这种,主体公司的资金可以通过投资的方式从香港公司出到境外,而香港公司的利润也可以分红方式回到主体公司等。

另外一种是自然人控股的香港公司,这种情况而需要避免香港公司与境内主体公司有关联关系,如果存在关联关系,容易引起税务局的关注,特别是在关联定价这块,容易引发税务局的深究。所以需要注意这块。

三、跨境电商多公司抬头的税务风险规避及账务处理?

一般跨境电商有多个店铺公司,如果选择合规,建议是让店铺公司做成空壳公司,境内或境内设立主体公司,所有业务的采购直接由主体公司来完成,从采购、报关出口、发货、收款,整个财务工作会更集中,财务数据更清晰,能大大提高财税操作的效率。

了解更多跨境电商财税合规知识,欢迎关注“海通跨境财税”咨询、了解!

0 回答

默认排序

时间排序

暂无评论,快来发表你的评论吧!